【地盤ネット 6072】ついに寄り付き!井村俊哉氏の大量保有報告書を解読&600株約定の実録(連載第5回)

msy55414@gmail.com

45歳・営業マンの「1億投資」と「サブ3」への挑戦

こんにちは、当ブログ「Clover Select」の管理人です。

ポイ活やクレカの最適化を進めている皆さんに、とんでもないニュースが飛び込んできました。

先日、私の元に届いた「三井住友カード ゴールド(NL)に関するアンケート」。普段ならこういったアンケートはスルーしがちなのですが、「5分ほどの内容」とのことで何気なく回答を進めてみたところ、カード業界の未来を揺るがすような「とんでもない匂わせ(仕様検討)」が記載されていたのです。

結論から言うと、三井住友カードは現在、「年間200万円の決済で、年会費無料のままプラチナへ自動ランクアップする新制度」を極秘裏に検討しています。

今回は、現在進行形で「三井住友ゴールド(NL)」「エポスプラチナカード」「リクルートカードプラス」を使い分けている私自身のリアルな運用実績を踏まえ、この新カードの破壊力と、なぜ今この時代に「クレカの超改善」が起きようとしているのか、そのマクロ経済の裏側まで冷徹に考察します。

まず、このアンケートの衝撃度を理解していただくために、現在の私のクレジットカードの布陣とお財布事情を公開します。同じような運用をしている方も多いのではないでしょうか。

現在、我が家では以下の3つの名義・種類のカードを完全に役割分担させて運用しています。

ここでクレカガチ勢共通の悩みが生まれます。

三井住友ゴールド(NL)は、100万円利用までは「実質還元率1.5%」というバケモノ級の強さを誇りますが、100万円を超えた瞬間にボーナスが消滅し、基本還元率0.5%の凡カードに成り下がります。

そのため私は、三井住友が100万円に到達したタイミングで、決済をすべて「リクルートカードプラス(2.0%)」や「エポスプラチナ」へ移行させていました。

つまり、「特定のコンビニや飲食店などの高還元スポット以外、三井住友カードを使わなくなる現象」が起きていたのです。

実は、これこそが今回、三井住友カードが強烈な危機感を抱き、今回のアンケートを実施した最大の背景にあります。

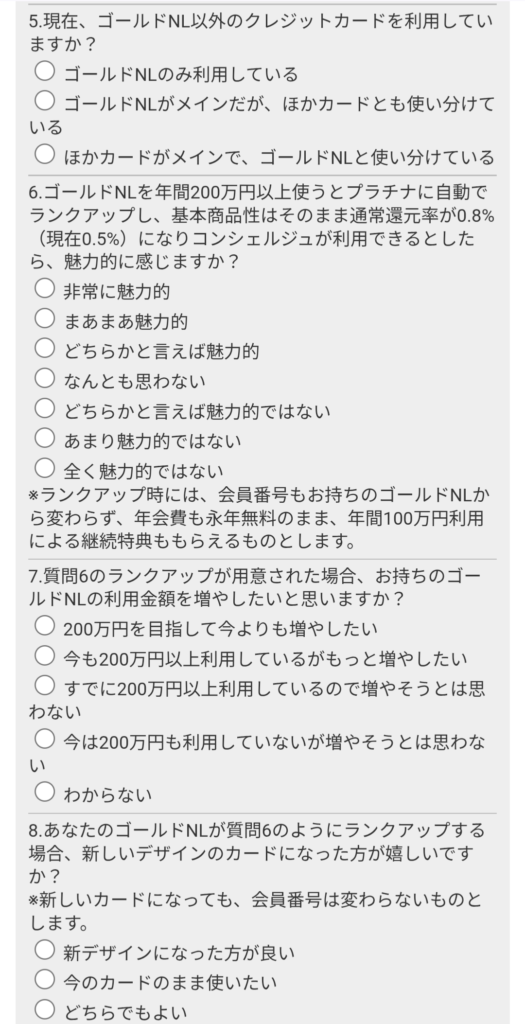

では、実際のアンケート画面

【質問6】ゴールドNLを年間200万円以上使うとプラチナに自動でランクアップし、基本商品性はそのまま通常還元率が0.8%(現在0.5%)になりコンシェルジュが利用できるとしたら、魅力的に感じますか?

※ランクアップ時には、会員番号は変わらず、年会費も永年無料のまま、年間100万円利用による継続特典ももらえるものとします。

この質問文には、三井住友カードが優良顧客を引き留めるための「本気の切り札」が詰まっています。スペックを整理すると以下の通りです。

💳 検討されている「新上位カード(仮)」の想定スペック

年会費: 永年無料(年間200万円達成が条件)

基本還元率: 0.5% ⇒ 0.8%へベースアップ

会員番号: 変更なし(定期支払いの変更手続きが不要)

継続特典: 100万円利用時の1万ポイント還元はそのまま継続

付帯特典: プラチナコンシェルジュサービスの付帯

これまで「プラチナカード=高い年会費を払うもの」という常識がありましたが、ゴールドNLの100万円修行の先に、まさかの「200万円修行での無料プラチナ化ルート」を繋げてこようとしているのです。

📊 エポスプラチナ vs 三井住友 新上位カード(仮)徹底比較

もしこの新カードが登場した場合、現在私が仕事用として保有し、継続か解約かをリアルに迷っている「エポスプラチナカード」とどちらが優秀なのでしょうか。

年間「200万円」をジャストで決済した場合の損益分岐点をシミュレーションしてみました。

| 比較項目 | エポスプラチナカード(現状) | 三井住友 新上位カード(仮・アンケート案) |

|---|---|---|

| 年会費 | 20,000円(税込)※年会費優遇時 | 永年無料(200万円達成時) |

| 通常還元率 | 0.5% | 0.8%(通常0.5%からアップ) |

| 年間ボーナス | 100万:2万pt / 200万:3万pt | 100万:1万pt(継続付与) |

| コンシェルジュ | あり | あり |

ここ数年、クレジットカード業界といえば「一律の改悪」ばかりが目立っていました。かつて一世を風靡した高還元カードが次々と牙を抜かれていく中で、なぜ今になって三井住友カードはこのような「超改善」とも言えるプランを検討し始めたのでしょうか。

その裏側には、日本の「利上げ(金利上昇)」と「物価高(インフレ)」というマクロ経済の劇的な地殻変動が関係しています。

三井住友カードの親会社であるSMBCグループをはじめとするメガバンクは、長年のマイナス金利政策のせいで、本業の貸出金利で儲けることができず苦しんでいました。そのため、グループ全体の予算が絞られ、クレカの原資(ポイント)も削られていたのです。

しかし、日本でも金利の正常化(利上げ)が進んだことで、銀行本体の収益力が爆発的に回復。グループ全体に体力が戻り、「再びVポイント経済圏の拡大へ向けて攻めの投資(予算投入)ができるようになった」という背景があります。

インフレによって、日用品や光熱費、サービス料金などあらゆる決済単価が上がっています。以前なら「年間100万円」が限界だった層が、普通に生活しているだけで「年間150万〜200万円」を決済する時代になってきているのです。

決済額が増えれば、カード会社がお店から得る「加盟店手数料」も増えます。インフレのおかげで、1人あたりの決済規模が大きくなったからこそ、「200万円使ってくれるならプラチナ特典を無料で配っても元が取れる」という計算が成り立つようになりました。

カード会社にとって最も美味しい利益源は、一括払いではなく「リボ払い」や「分割払い」の金利手数料です。金利が上昇する局面では、このローン利益の価値がさらに跳ね上がります。

他社に浮気されるくらいなら、「無料プラチナ」という最高級の鍵付きの鳥籠(ステータス)を用意して、年間数百万円を動かすアクティブ層の決済を自社だけで完結させたい――これが三井住友カードの冷徹な本音です。

今後のカード業界は、かつてのような「誰がどこで使っても一律高還元」という時代ではなく、「一般ユーザーには厳しく、年間200万円以上を使ってくれる優良ユーザーにはプラチナ特典を無料でバラ撒くほど手厚く」という、激しい【二極化(階層化)】が進むことになります。

現時点でこの新上位カード(仮)を睨んで、今すぐ三井住友の決済額を200万円に引き上げるべきか?

私の結論は、「正式発表されるまでは、まだ動かなくてOK」です。

現在はまだ市場調査の段階であり、仮に実装されるとしても半年〜1年以上先になる可能性があります。現時点で無理に三井住友で100万円以上の決済(還元率0.5%)を増やすのは機会損失が大きすぎます。

それよりも、今お持ちのカードの「最も美味しい枠」をきっちり使い切るのが先決です。例えば、まだ「100万円修行」の途中のカードがあるなら、まずはそこを最優先で達成し、年会費無料の権利を確定させておきましょう。

新制度の正式なアナウンスがあり次第、当ブログでも最速で「200万修行の最適化ルート」を解説しますので、それまでは現状のお得なフォーメーションを維持するのが最も賢い選択です。

あなたの手元には、もう「ゴールド(NL)」の準備はできていますか?まだ持っていない方は、来たるべき「大・200万修行時代」に乗り遅れないよう、今のうちに1枚作って修行を始めておくことを強くおすすめします。

👉

👉

当ブログでは、三井住友カードを極限まで使い倒すための実践的なテクニックを多数公開しています。今回の200万修行に備え、以下の記事もぜひあわせてチェックしてみてください。

ここまで三井住友カードの裏戦略やマクロ経済の動向をお話ししてきましたが、「結局、自分のお金をどう守って、どう増やすのが正解なの?」と感じた方も多いはずです。

そこで、今回のような深いマネー話に興味を持つリテラシーの高いあなたに、今すぐ生活に取り入れてほしい「固定費削減&決済額ブーストの最強ツール」を2つ厳選してご紹介します。

私自身、クレカの使い分けや資産の最適化を徹底する上で、今でも何度も読み返しているのがこの1冊です。

YouTube登録者数250万人を超える両学長が、日本一わかりやすく「貯める・稼ぐ・増やす・守る・使う」という一生お金に困らない5つの力を解説しています。

「三井住友ゴールドで100万円修行をする目的」や「エポスプラチナでの固定費決済の最適化」といった、日々の具体的な家計防衛の土台となる考え方が全て網羅されています。まだ読んでいない方は、今すぐ手元に置いて損はない名著です。

👉

「年間200万円決済なんて、普通に生活してたら届かないよ…」とお悩みの方に、ポイ活ガチ勢が裏でこっそりやっている最強の決済額カサ増しルートを伝授します。それが、楽天市場での「Apple Gift Card」のまとめ買いです。

「なぜApple Gift Cardなのか?」その理由は3つの圧倒的なメリットにあります。

(※前々回の楽天証券・松井証券のアフィリエイトリンク誘導セクションをここに配置)